[讀者回函]AI轉型成績單的陷阱:錯誤激勵、影子 AI 與判斷力治理

When the AI Transformation Scoreboard Lies: Wrong Incentives, Shadow AI, and Judgment Governance

序言:企業推 AI 最危險的往往是早熟的量化—模型可以夠強,Token、登入率、互動次數卻先被當成「轉型成績單」。度量一旦變成目標(Goodhart 的老問題),你就會得到表演式擴用、影子 AI、以及組織對自身進度的誤判。成熟後要問的,是留下了哪些仍該由人完成的判斷,而不是「用了多少」。

作者補充

最近在諮詢現場反覆看到同一個切面:高層急著用可視數字證明「我們在 AI-first」,於是把類似「每人要打進多少用量」「排行榜」「硬性覆蓋率」塞進 OKR;基層一邊覺得荒謬、一邊仍得回填報表。

同一張會議桌上,中階主管分裂成兩極—有人開始把評論、決策草稿與利害溝通過早上線外包給模型,也有人對整套 KPI 對抗性空置。兩種極端乍看相反,源頭卻常常是同一個:衡量對象錯了,治理就不可能對。

這類衝動不是假想。2026 年 4 月,Meta 內部出現工程師自建的非官方儀表板「Claudeonomics」,依媒體轉述 The Information 的報導,列出約 8.5 萬名員工 30 天內逾 60 兆 token 用量,前 250 名還有「Token Legend」「Cache Wizard」等稱號;若以公開 Claude Opus 牌價粗估,三十日成本可達約九億美元量級,儀表板上卻看不出哪些 token 真的縮短交付。

工程領導類 newsletter 已用 tokenmaxxing 描述這種文化—把消耗 token 當炫耀與生產力 proxy(Mann, 2026)。曝光後約兩日,儀表板關閉,告示稱因資料外流而下架。

AI 轉型若只等於部署模型,就會漏掉更難的三件事:怎麼量成果、誰劃決策邊界、能力怎麼傳下去。只追「員工用了多少 AI」,輔助工具很容易變成反向治理組織的機制—你放大了什麼行為、取代了什麼能力、污染了什麼信號,報表上往往一項都沒有。

這篇寫給 AI 轉型辦公室、創業者與一線主管:市場上「token 預算審計」多半包在 AI 成本治理與 Responsible AI 裡,很少單賣「token KPI 審計」—但四大與頭部顧問正在定義 token 該進哪本帳。

你要分清楚兩件事:token 可以上 P&L,不能上個人考績表;顧問幫你管的是財務與風險信號,不是排行榜文化。

成績單盲視:Token 排行榜如何把活動量當進度

「Claudeonomics」是工程師由下而上做的副專案,卻很快長成新型 KPI 文化:全公司 30 天 60 兆 token 被拉成競賽梯級,公開論壇上出現典型的自利適應—問文件中早有答案的廢問題、養不會上線的 agent、把流程做成「看起來在用 AI」的表演(Mann, 2026)。數字本身沒有善惡;把它當成努力、前沿與績效的替身,才危險。

內部與媒體粗估顯示,若以公開牌價換算,這 30 天用量成本可達約九億美元量級;儀表板卻沒有標示哪些 token 真的縮短交付、降低返工,哪些只是拿來問 SOP 裡早有答案的問題。這就是 measurement-induced strategic blindness:你不是缺資料,是被「好看的活動量」養出錯覺—會議裡永遠盯著最粗的那條線,分不出生產力與表演。

AI 先被當成學習工具引進來,最後卻變成新的服從展示機制。

顧問圈其實也在說「token 是新貨幣」—但賣的是帳本,不是排行榜。下文對照四大怎麼定位,以及 Meta 怎麼把同一組數字變成績效 proxy。

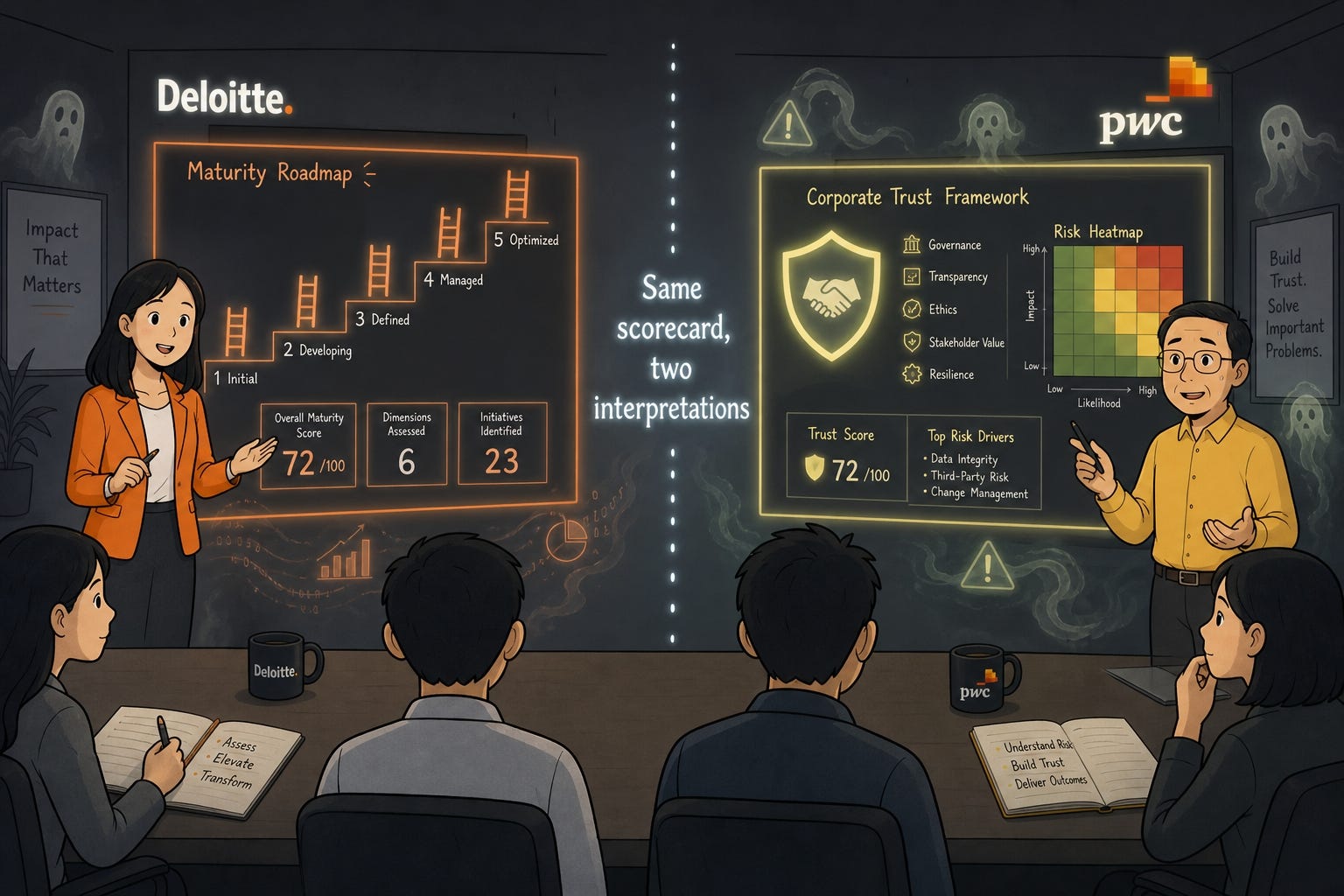

四大帳本:Token 上 P&L,別上考績表

Deloitte 是四大裡把「token 成本治理」講得最白的一家—本質不是工程側用量監控,而是把 token 當 AI 成本的新單位,拉進 CFO 看得懂的 P&L 與治理流程(Deloitte Insights, 2026)。

他們怎麼定義問題

2026 年面向 CFO 的 tokenomics 系列,先立一個 thesis:不把 token 當第一級成本單位,CFO 會看不清 AI 的真實 P&L 結構。

用量爆炸:生成式 AI 導入後,雲帳單裡 AI 成本占比快速上升;部分組織 IT 支出有一半以上被 AI 相關花費吃掉。

TCO 失效:按虛擬機、儲存、授權數算的 TCO,在「每月動輒數十億、上百億 tokens」的世界裡失去敏感度。Deloitte 用「AI tokens are the new spend dynamics」說明:不能只把 AI 粗估成「雲服務費底下的一條細項」。

他們建議怎麼做

建「AI token P&L」

把 token 消耗當新成本驅動因子,類似工時或交易筆數—每個業務單位、產品線有自己的 AI 成本欄位。重點不是只算總 tokens,而是按使用情境拆:客服 bot、內部 copilot、行銷生成、研發輔助等,各自有消耗與成本曲線,才分得清哪裡真有投資回報、哪裡在燒錢表演。

用 token 數據反推架構

當某類任務的 token 量級與頻率穩定且巨大,用單位成本比較 SaaS/API 與自建「AI 工廠」是否更划算。同時按任務選「強度 vs 成本」的模型組合:簡單查詢用便宜模型,高風險決策才用昂貴模型;透過 prompt 與 context 長度優化,砍掉無謂消耗。

接進治理儀表板

建議 CFO 與 CIO 共建 AI 支出儀表板:各業務線 token 用量與成本、不同模型/供應商單位成本、相對傳統流程的效率變化。新場景要附預估 token 與成本,納入投資與風險審查;既有場景定期審視 token 與回報,避免「用量爆炸、價值不明」。

Deloitte 解的是「錢」,本文解的是「激勵」

Deloitte 做的是:把 token 變成 AI 成本與 governance 的可審計單位,幫 CFO 避免帳單失控。這套視角有用—平均企業每月已動輒百億級 tokens,2025–2028 還可能再翻數倍,獨立 AI P&L 合理。

但一旦同一組數字從財務儀表板溢出到個人 OKR,變成排行榜與成績單,就會從成本指標變成行為激勵。token 在 P&L 裡合理,在績效表裡卻可能養出服從展示文化—Meta 的 Claudeonomics 是極端;Deloitte 的 token P&L 是應有方向。問題不在要不要管 token,而在管進哪張表。

PwC 的路線則把 token/usage 包進 Responsible AI 與 AI spend management,同時用一筆約 10 億美元級投資,把自家審計業務往 AI-native 重構—這是理解「四大怎麼談治理」時不能略過的行業端樣本(PwC, 2023, 2024, 2025)。

10 億美元投資:三層影響審計業

官方說法是在三年內把 AI 深度嵌入稅務、審計與顧問,打造「下一代審計平台」;目標之一是接近即時審計,讓資料流與分析持續更新,而不是年終一次性作業(PwC, 2025)。

外界報導亦指出,PwC 預期在 2026 年內推進端到端 AI 驅動的審計自動化—從風險評估到財報勾稽(tie-out)大量由 AI 處理,審計人員把時間留給複雜估計、持續經營判斷與風險敘事(Accounting Today, 2025)。這筆錢不只買對外產品,也嵌入內部「安全的生成式 AI 環境」,等於把 AI 當自家基建。

審計平台 AI-native 化

「Next generation audit」用 AI 與分析重寫流程:自動拉取並轉換客戶資料、全量分析而非抽樣、預測分析提前標示風險、雲端協同工作底稿。AI 用於風險評估、全樣本比對、對帳、自動產生部分審計文件等。

流程與品質指標重寫

證據構成從「手工測試」轉向「系統產生的分析與標記」;交易比對、文件比對、樣本選取、資料準備等前期工作,常被形容為從數週縮到數秒級—客戶更快拿到報告,團隊高峰期也被重塑。但 PwC Governance Insights 同時提醒審計委員會:要問清楚 AI 如何影響財報內控(ICFR)—以往由人執行的審查與核准是否被 AI 代理取代、控制是否已更新、是否仍有人類監督確認 AI 產出,而非把 AI 當黑箱(PwC, 2025)。

專業角色與治理責任位移

審計師減少手工勾稽,增加複雜估計與風險敘事;新技能包括資料分析、prompt 紀律與模型治理—junior 靠重複底稿練出的直覺,部分被 AI 抽走。

審計委員會的監督範圍擴大:內部審計是否具備評估 AI 模型(含第三方嵌入模型)的能力、發現如何回饋委員會。PwC 一邊用 AI 強化自家審計,一邊幫客戶建 Responsible AI 框架—從「被審計工具的使用者」變成「治理設計者+使用者」,雙重角色放大責任。

Responsible AI 與 token:治理信號,不是部門競賽

2024 年前後的 Responsible AI 調查寫,領先組織投資「可量測、可重複」的工具,把 AI 成本、風險與效益變成可審計指標;多數公司成熟度仍低,真正缺口常在 ownership、accountability 與 oversight,而不是模型性能(PwC, 2024)。token/usage 在這裡是連結業務價值的信號,不是「誰先接上最新 API」的排行榜。

PwC 解的是「效率+制度」,本文仍要補「判斷保留區」

連最早吃到 AI 紅利的專業服務行業,也在被重寫—但同一家的 Governance Insights 仍強調:人類監督不可少,要問哪些內控已被 AI 代理接手、哪些審查仍保留人工、代理如何被監控。這說明:不能只追 token 與自動化效率,必須同時投資判斷保留區。

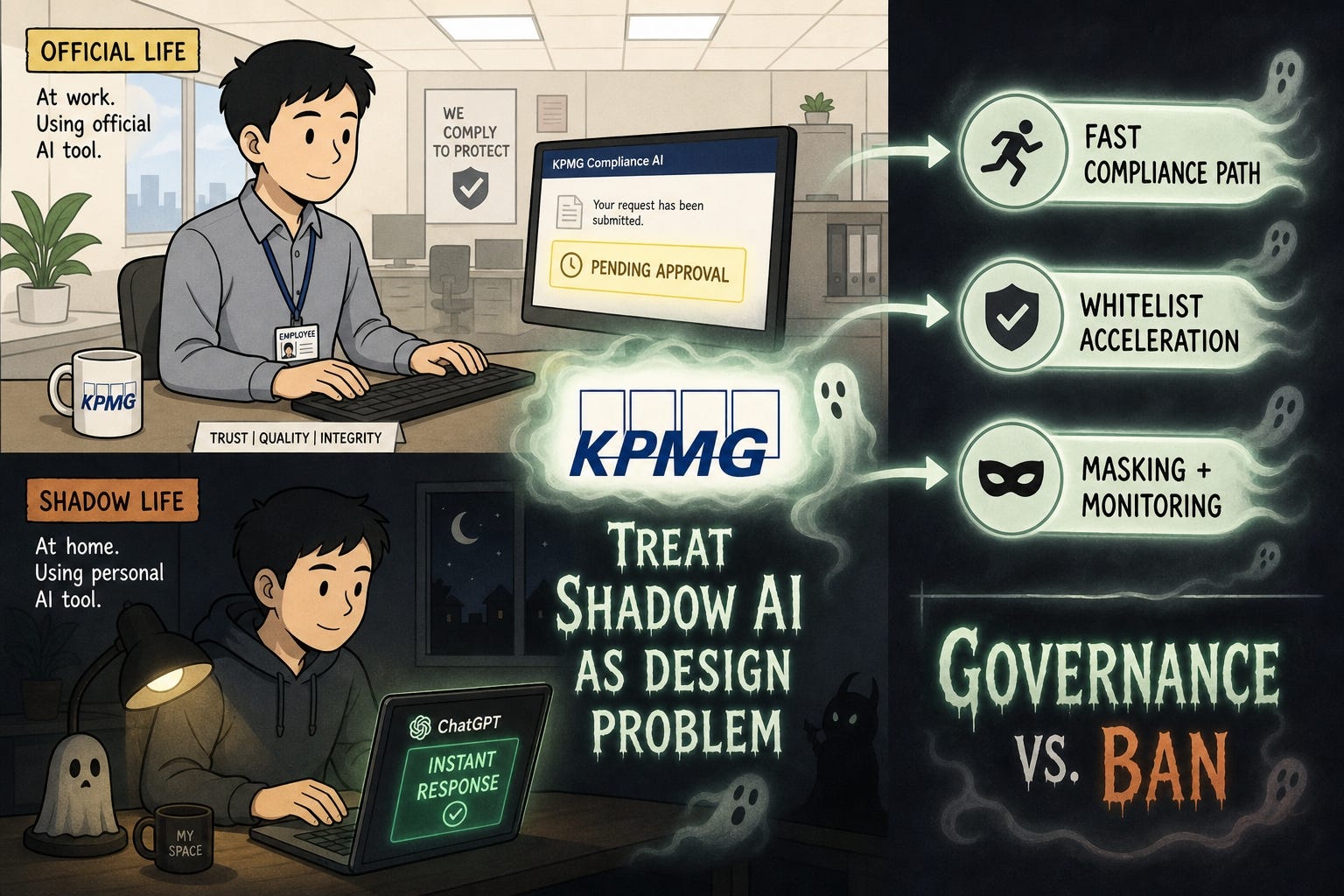

KPMG 在公開材料裡較少細談 token 單價,但把 AI 治理拆成兩條線:顧問/治理設計與審計/保證—兩者互相餵資料,職能上刻意分開(KPMG, 2026)。

治理線:設計框架、流程與組織角色

主打「幫客戶建立可運行的治理系統」,典型內容包括:

中央架構:設立 AI 指導委員會或治理委員會作為單一問責點;界定董事會/高階主管負策略、風控/合規負標準與政策、IT/業務負落地。

政策與流程:AI 使用政策、風險分級、模型與使用情境的准入流程;角色型控制—哪些任務可自動化、哪些僅能輔助、哪些禁止模型介入;模型生命週期從需求、設計、測試、部署到監測與退役。

監測與報告:中央化 AI 清冊(register)列出模型、供應商、用途、風險與控制措施;追蹤表現、漂移、使用量(含 token)、資安/隱私事件與合規例外;協助發布 AI 透明度或負責任 AI 報告。

這條線的角色是設計師+顧問—與管理層同邊,共同設定規則。token 在這裡是生命週期監控的一欄,不是 KPI 本身。

審計線:獨立檢查框架是否真的運作

扮演第三方檢查者,強調獨立性(通常不由同一團隊既設計治理又審計,避免「自己寫規則、自己打分」):

對治理框架做獨立檢視:是否有明確 AI 政策、風險評估流程與責任分工;是否對照金融監管、資料保護與 AI 相關指引。

對具體系統做保證/審計:例如信貸風險、反洗錢、客戶評分等應用—檢查資料品質、偏見、可解釋性與監控;查 log 與審計軌跡(誰改過模型、誰批准例外、如何處理事件)。

對董事會與監管輸出報告:形式類似內控/IT 控制審計,給合理保證、指出缺口;金融業常直接支援監管檢查回應。

兩條線怎麼分工

治理服務幫你「蓋房子」—框架、流程、角色、工具、導入與變革管理。審計/保證則定期檢查「有沒有按圖施工、有沒有漏水」—不決定政策內容,只查是否落實、是否合規,必要時向審計委員會或監管報告。KPMG 的 AI Governance & Compliance 與 Trusted AI/Future of AI Governance 敘事,分別對應這兩端。

KPMG 解的是「制度」,本文仍要補「判斷」

審計線的四大已在提醒:把 AI 納入正式治理與審計,建中央清單、風險分級與監控,並由獨立團隊查框架是否真在運作。但若 governance 與 assurance 只停留在「列出多少模型」「控管多少成本」,沒有同步畫出判斷保留區與錯誤激勵邊界,再完備的 AI register 也只能記錄錯誤如何發生—無法阻止組織在錯的指標上加速。

三家一句話

Deloitte:幫你算 token 的錢。

PwC:幫你把 AI 拉進審計與 oversight。

KPMG:幫你蓋治理框架與審計 trail。

他們關心的是 AI 成本與合規是否可控;你需要補上的,是這些帳本與框架不會被翻譯成錯誤的 KPI 與激勵—token 可以進 P&L 與 register,不能進個人考績表與部門排行榜。

影子 AI:報表往上衝,現場往下掉

多數企業把影子 AI 框成「資安事件」。這只摸到表皮。影子 AI 是一種組織訊號:正式工具在速度、授權範圍、任務貼合度上輸給了現場需求;於是員工在「AI-first」口號與「難用的內部閘道」之間,用自己的基礎設施補洞。

{合作廣告}

🧑🎓 UX 訂閱制學習計劃:把 human-in-the-loop 變成你的日常。這也是我會特別推薦 #UX訂閱制學習計劃 的原因:它不是一次性的 bootcamp,而是把借位、補位、入位拆開來,串成 3 月到 12 月的一條學習軸線。透過每月 Podcast 和專欄,先向不同領域的 UX / 產品 / AI / 服務設計講師「借位」

透過直播與 Circle 社群討論,在你的真實案子與問題上進行「補位」